OS 80781 - MELHORIA - SIS/WEB - FATURAMENTO DECOR - CALCULO DE TRIBUTOS IBS e CBS DA REFORMA TRIBUTARIA

Objetivo:

- Esta solicitação tem por objetivo adicionar os novos tributos de IBS e CBS da nova reforma tributá

ria.ria no módulo FaturamentoDecor.

Premissas:

- Necessário o ambiente estar atualizado com a versão do módulo FaturamentoDecor de número 119967 ou superior;

- Necessário o ambiente estar atualizado com a versão do módulo Fiscal de número 119855 ou superior;

- Conceder acesso "tclatriisww","tclaibscbsww" e "wpparreftrib" às funcionalidades de parâmetro para os responsáveis;

- Essa função será habilitada pela Send dependendo da regra de negócio de cada cliente.

Teste realizado após a atualização

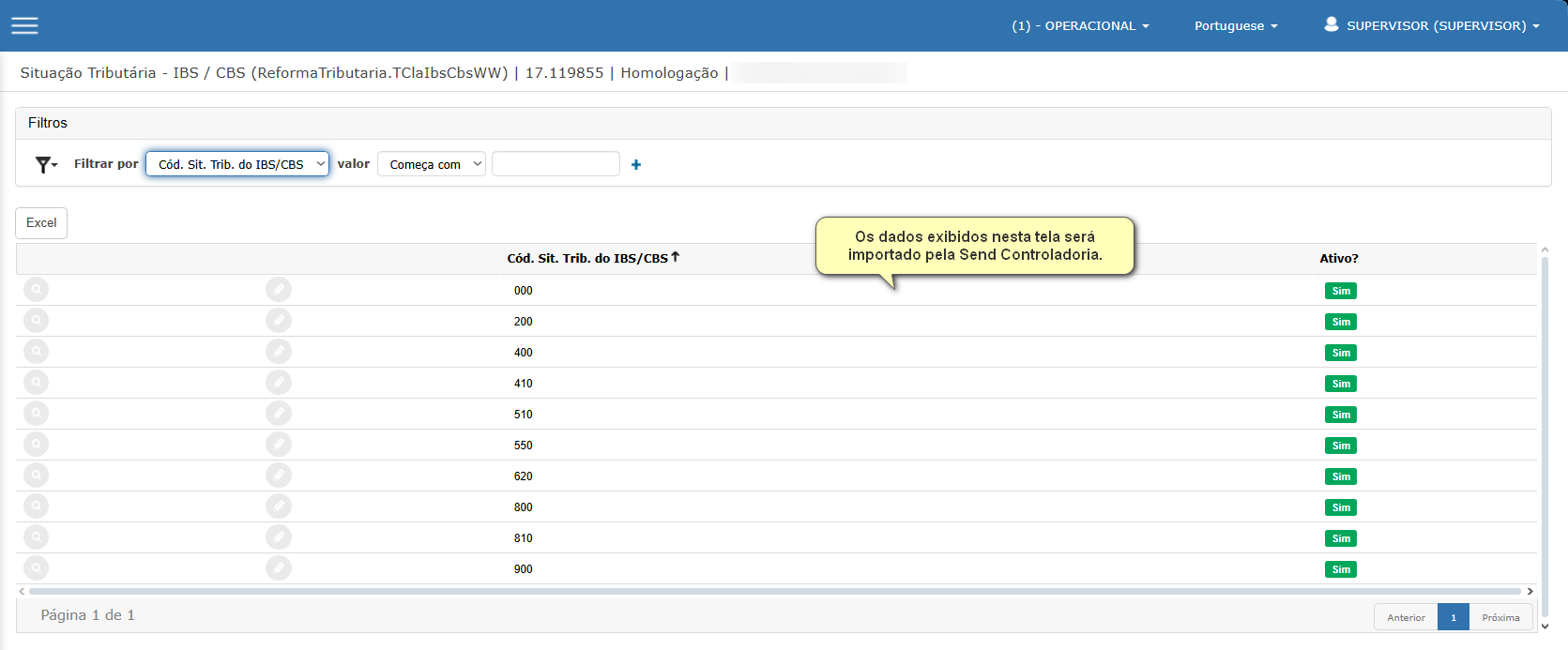

Cenário: Parâmetros fiscais

Neste cenário iremos configurar novas tributações IBS e CBS e depois vincular na CFOP/CIO

Acessando a funcionalidade

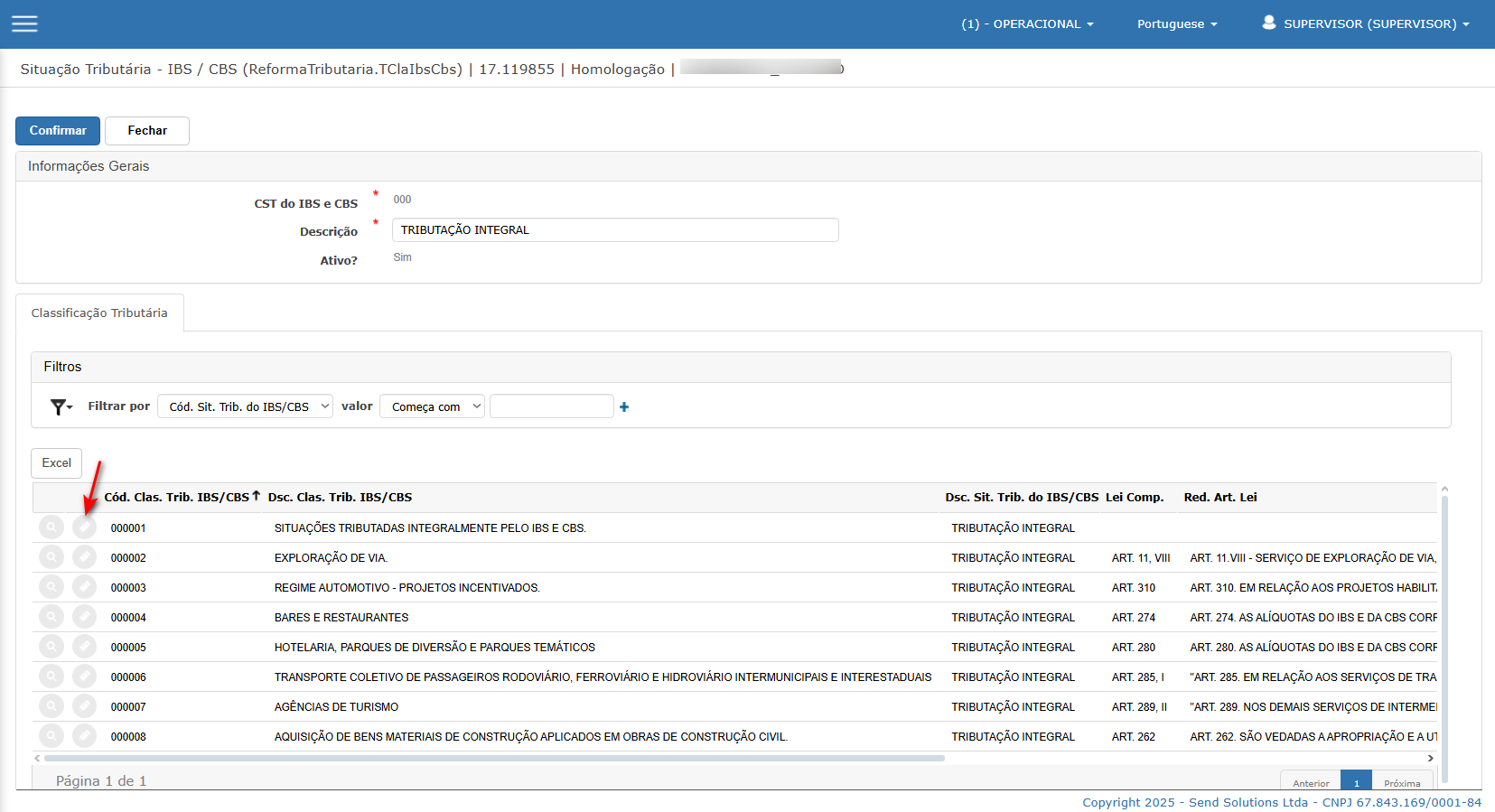

- Ao editar algum dos dados, podemos acessar as classificações tributaria e realizar manutenção caso necessário;

Outras considerações

-

O que é: Tributo federal que substituirá PIS e COFINS.

-

Incidência: Receita de bens e serviços em geral.

-

Forma de cobrança: Será “por fora”, ou seja, o preço do produto será sempre sem imposto e a CBS será adicionada separadamente (diferente de PIS/COFINS atuais, que já vêm embutidos).

-

Objetivo: Simplificar e unificar a tributação do consumo em nível federal.

-

Base de cálculo: Valor da mercadoria + seguro + frete + acréscimos + descontos condicionados.

-

O que é: Tributo estadual/municipal que substituirá ICMS (estadual) e ISS (municipal).

-

Incidência: Sobre bens, serviços e direitos.

-

Forma de cobrança: Também será “por fora”, como ocorre hoje com o IPI.

-

Objetivo: Criar um imposto único, transparente e não-cumulativo, reduzindo conflitos de arrecadação entre estados e municípios.

-

Divisão:

-

Possui alíquota estadual e alíquota municipal.

-

O valor arrecadado será dividido entre estado e município.

-

-

Regras importantes:

-

Não importa onde o vendedor está, e sim onde o cliente está para efeito de tributação.

-

Quem define a alíquota aplicável é o estado.

-

-

Base de cálculo: Valor da mercadoria + seguro + frete + acréscimos + descontos condicionados.

ATENÇÃO: As informações neste documento são meramente ilustrativas e utilizadas apenas para fins de teste.